カイプロの西川です。月6,000THBで会計士・弁護士・社労士などの日本人専門家にいつでも気軽に相談できる顧問サービス「カイプロ」を運営しています。(詳細はこちら)

(専門家メンバーへの各種専門サービスのご依頼はこちら 会計・税務・労務サービス / 法務サービス)

今回はタイにおけるVATの概要について解説します。内容は非常に基礎的な部分になります。VAT(日本でいう消費税)は少々難解な税制ですが、しっかりと理解できるよう順を追って解説しています。

長文となりますが、本記事の内容がしっかりと理解できれば、タイのVATの概要がつかめていると言って差し支えないかと思います。 ぜひじっくりと読んでみていただき、ご参考にしていただけますと幸いです。

なお本記事は全4回のうち1回目(概要)になります。

第1回:タイVATの概要(本記事)

第2回:輸出・輸入の取扱い

第3回:繰越し・還付の取扱い

第4回:タックスインボイス

解説者:Kaipro 西川(公認会計士)

-反転.png)

※本内容は執筆時点(23年6月)のものです。

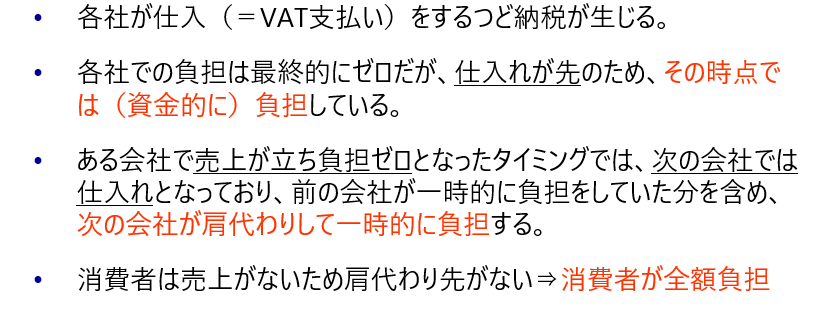

事業者は原則負担なし

よくある疑問

仕入にかかるVATは、購入事業者が負担している?

回答

VATは原則として事業者は負担しません。

解説

まず大前提として、「事業者はVAT(付加価値税)を負担しない」ことが原則です。一般的な疑問として、「仕入れ時にVATを支払っているが、この分を我々の会社が負担しているのか?それとも売上に上乗せして回収する必要があるのか?」というものがあります。

この答えは、「VATは原則として事業者が負担するものではない。したがって、売上に上乗せして回収する必要はない」ということです。ここで、事業の流れに基づいて説明します。

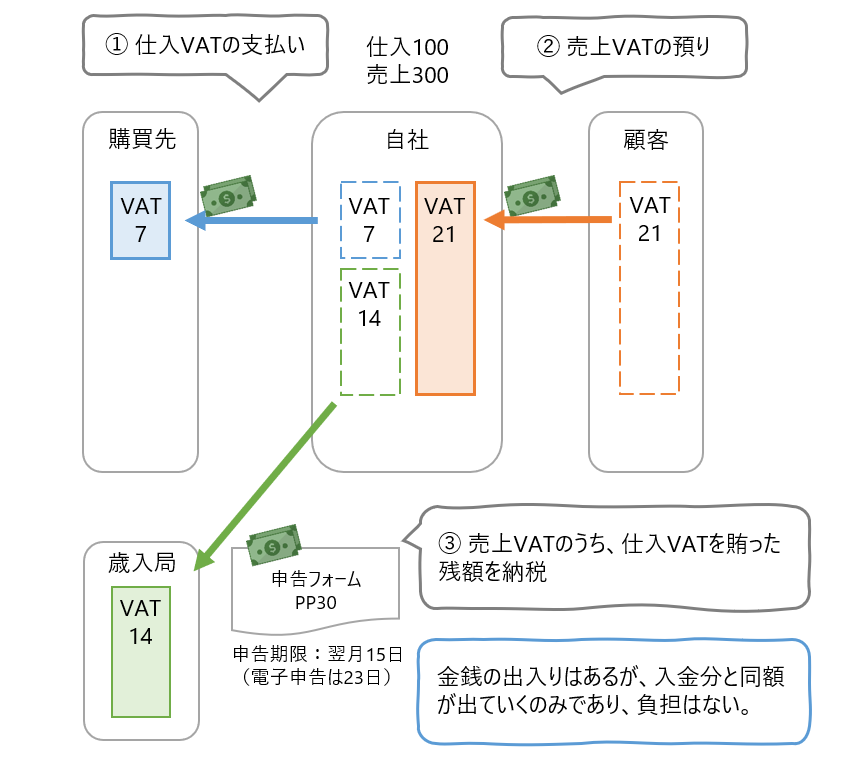

まず、自社が原材料を購入しますが、その際VATを支払います。例えば、購入品が100、VATが7だとしましょう。その後、購入した材料を加工して販売します。販売時の売上が300であれば、その売上に対してVATを21として上乗せします。そうすると、我々は顧客からVAT 21を受け取ることになります。

一見すると、最初にVAT 7を支払っているので負担しているように思えますが、これは一時的なもので、最終的には事業者はVATを負担しません。なぜなら、顧客から受け取ったVATの一部を、最初に支払ったVATに充てることができるからです。(上記例では、顧客から受け取ったVAT 21で最初に支払ったVAT 7を補填)。この補填により、最初に支払ったVATは最終的に精算され、負担ゼロになります。

さらに受け取ったVAT 21のうち、支払い済みのVAT 7を差し引いた分、つまり14は、自社のキャッシュフローを一時的に増やします。ただし、この増加分については後に税務署へ納税することになります。

つまり、VATの流れとは、「売上に対するVATの収入で仕入れ時のVAT支払いを補填し、その残額を納税する」ことです。これがVATの基本的な仕組みであり、この過程で事業者がVATを負担することはない、というのが大前提です。

※「売上VATで仕入VATを賄う」とは本解説独自の表現であり、通常は「売上VATから仕入VATを差引く」と表現する、この差引くことを、控除、仕入税額控除などと言う。

>>当社では月6,000THBで会計士、弁護士、社労士などの日本人専門家にいつでも気軽に相談できる顧問サービスを提供しています。詳細はこちら。<<

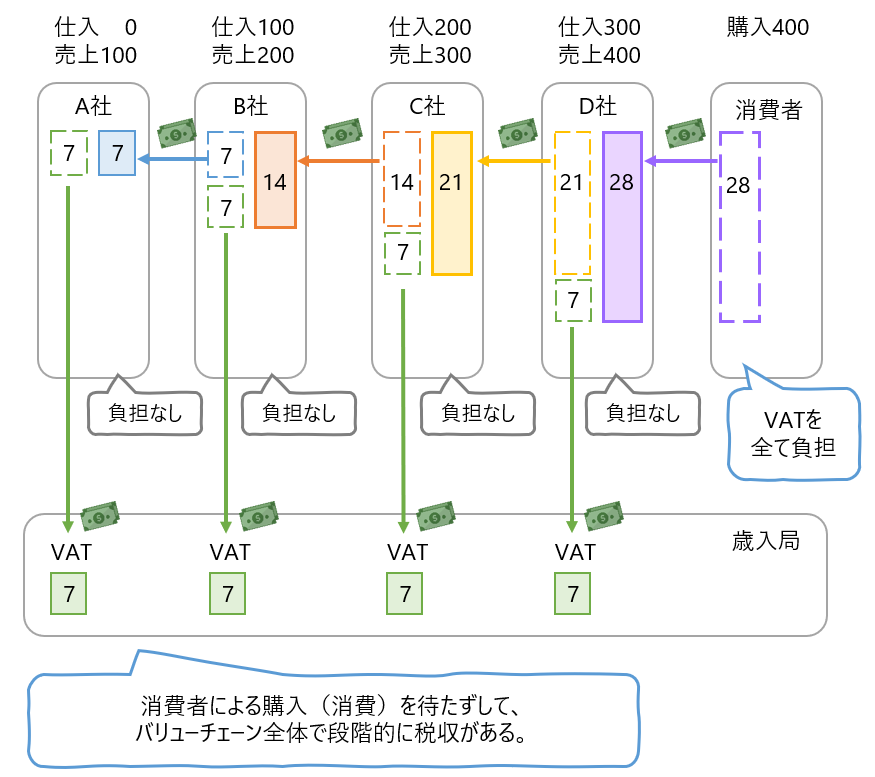

VATの目的は納税タイミングの早期化

よくある疑問

事業者はVATを負担しないのであれば、なぜこのような煩雑な仕組みが必要なのか?

回答

VATは、納税タイミングの早期化が目的です。

解説

それでは、次に「なぜこのVATの仕組みが必要なのか」について説明します。事業者はVATを負担しません。最終的にはプラスマイナスゼロになるので、一体何のためにこの仕組みを運用しているのでしょうか。

その答えは、納税タイミングの早期化です。VATは日本で言う消費税であり、消費者の消費に対して最終的に課税されます。しかし、消費者が実際に商品を消費するまで課税がされない場合、税収が発生するまで大量の時間がかかってしまいます(例:鉱山で鉱石を採掘⇒素材⇒部品⇒製品⇒販売⇒消費)そこで、それよりも前のタイミングで税収が発生するような仕組みとしてVATがあります。

例えば、A社が100の売上を上げたとします。それに対して、B社は107のお金をA社に支払います。A社は受け取った7のVATを納税します。この段階で税務署にはすでに税収が発生しています。この際、この納税分のVAT7の資金的な負担者はB社です。A社が売上を立てると同時に、B社には仕入れが発生するからです。B社はこの仕入れの金額に対してVATを支払い、一時的にその負担を行います。

次に、B社がその商品を加工し、200で販売すると、C社から214を受け取ります。B社は受け取った14のうち、先ほど支払ったVAT7を補填し、自社の負担をゼロにします。そして、余分に受け取った7を納税します。この時点では、B社の負担は既に精算され負担ゼロとなっており、B社が先に負担していた部分も含め、納税額の全額をC社が一時的に負担しています。

つまり、各社は一時的にVATを負担し、その後で補填します。これにより、事業者は原則として負担ゼロとなりますが、各社が一時的に資金を負担することで、税収が段階的に発生します。そして、最終的に消費者が商品を購入する際に、全てのVATを負担します。なぜなら、消費者は商品を販売するわけではないため、VATを補填する機会がないからです。

このように、VATの仕組みは、消費者の消費を待たずに、バリューチェーン全体で段階的に税収を発生させる目的があります。

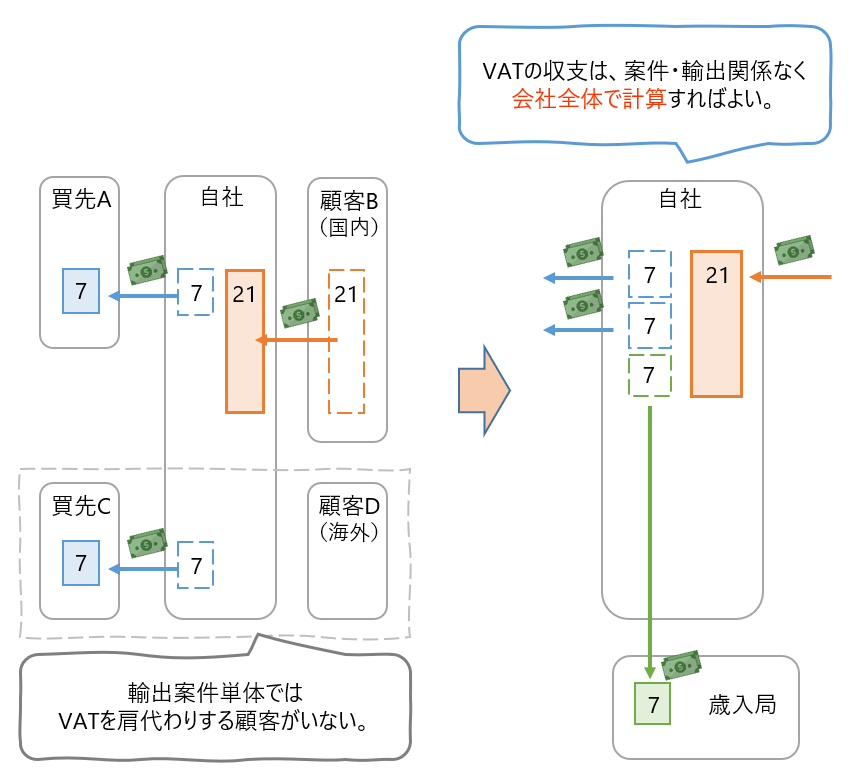

VAT納税額は会社全体で計算

よくある疑問

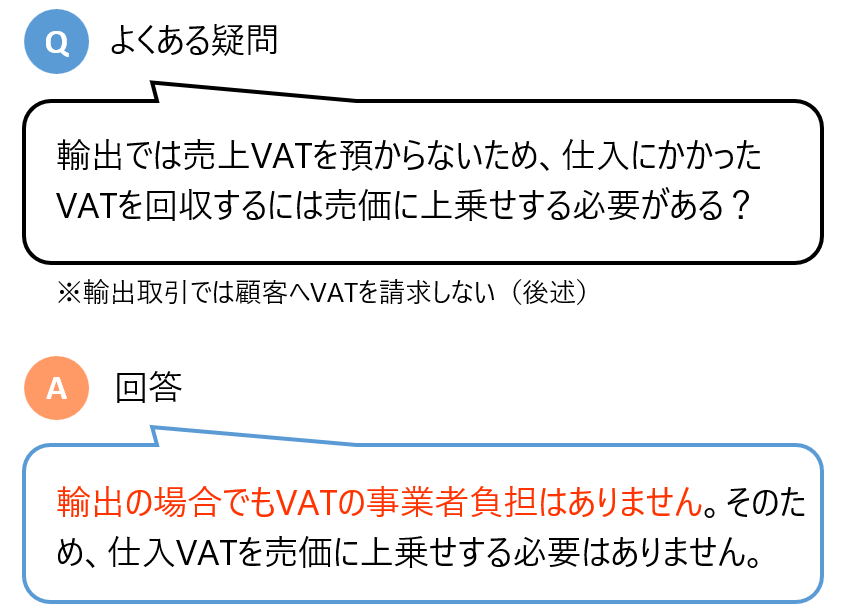

輸出では売上VATを預からないため、仕入にかかったVATを回収するには売価に上乗せする必要がある?(※輸出取引では顧客へVATを請求しない(後述))

回答

輸出の場合でもVATの事業者負担はありません。そのため、仕入VATを売価に上乗せする必要はありません。

解説

VAT(付加価値税)の納税は、各取引ごとではなく、会社全体で計算します。

特に輸出取引は免税(後述)のため、海外の顧客へはVATを請求しません。そのため、取引単体でみると輸出では売上VATの入金が無く、その仕入れにかかったVATを補填することができません。

ここでの疑問は、「輸出製品に関する仕入れで支払ったVATはどうやって回収するのか?」、「売上に上乗せして利益として回収するのか?」ということです。答えとしては「会社全体で他の国内売上からのVAT収入が十分にあれば、それを使って輸出製品に関する仕入VATを補填」します。VATの収支は取引単位ではなく会社全体で計算をするため、国内売上のVAT収入が十分にあれば、こうした補填が可能です。

※ただし、国内売上が十分にない場合、輸出取引に関する仕入れで支払ったVATを賄いきれず問題が生じます。この点は後述をします。

第1回は以上となります。

– 当社では、月6,000THBで会計士、弁護士、社労士などの日本人専門家にいつでも気軽に相談できる顧問サービスを提供しています。詳細はこちら。 –

他のVAT解説記事

第2回:輸出・輸入の取扱い

第3回:繰越し・還付の取扱い

第4回:タックスインボイス

ー カイプロ専門家メンバーへの各種専門サービスのご依頼はこちら ー

タイ|会計・税務・労務サービス

タイ|法務サービス

カイプロでは、月6,000THBで会計士・弁護士・社労士など複数の専門家に相談可能な顧問サービス「カイプロ」を提供しています。(詳細はこちら)

タイのVATの処理方法などについて、日常業務において様々な疑問が生じるかと思います。そんな時に、月6,000THBという低価格で、日本人の税務専門家にいつでも気軽に質問・相談していただくことが可能です。

海外ビジネス現場ではリソースが限られています。

支援部隊が揃っている日本と異なり、何でも自分でやらなければなりません。

そんな時、ぜひ我々専門家を頼っていただきたいと思っています。

調べものの時間が削減できれば限られた時間を有効活用いただけます。また、専門家の見解を元により安全に事業を進めていただけます。

タイでの会計税務、労務、法務のルール・実務に関し、

- タイ人スタッフからの報告の妥当性を確認したい

- トラブルが発生したのでやるべき初期対応について意見を聞きたい

- 判断が必要なケースで他の日系企業で一般的にどのように進めているか知りたい

こうしたケースで、厳選された日本人専門家へ低価格で気軽にご相談いただけます。

この価格で複数の日本人専門家に相談できるサービスは当地では他にありません。

ご興味のある方は下記リンク先のサービス詳細ページから、または当サイトのお問合せフォームからご連絡をいただけますと幸いです。

月6,000THBで会計士・弁護士・社労士などの日本人専門家にいつでも気軽に相談できる顧問サービス「カイプロ」の詳細ページはこちら

ー カイプロ専門家メンバーへの各種専門サービスのご依頼はこちら ー

タイ|会計・税務・労務サービス

タイ|法務サービス