カイプロの西川です。月6,000THBで会計士・弁護士・社労士などの日本人専門家にいつでも気軽に相談できる顧問サービス「カイプロ」を運営しています。(詳細はこちら)

(専門家メンバーへの各種専門サービスのご依頼はこちら 会計・税務・労務サービス / 法務サービス)

今回はタイにおけるVATの基礎知識の解説記事のうち、2/4回目(輸出・輸入)になります。

第1回:タイVATの概要

第2回:輸出・輸入の取扱い(本記事)

第3回:繰越し・還付の取扱い

第4回:タックスインボイス

解説者:Kaipro 西川(公認会計士)

-反転.png)

※本内容は執筆時点(23年6月)のものです。

輸出入 ① 輸出時のVATの取扱い

解説

続いて輸出時のVATの取扱いについて解説します。

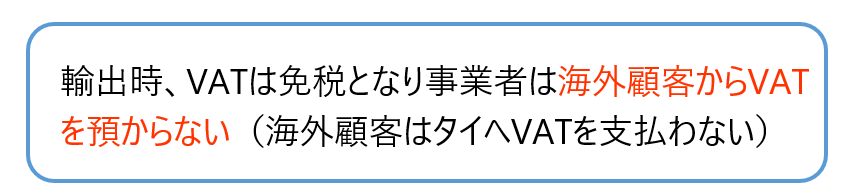

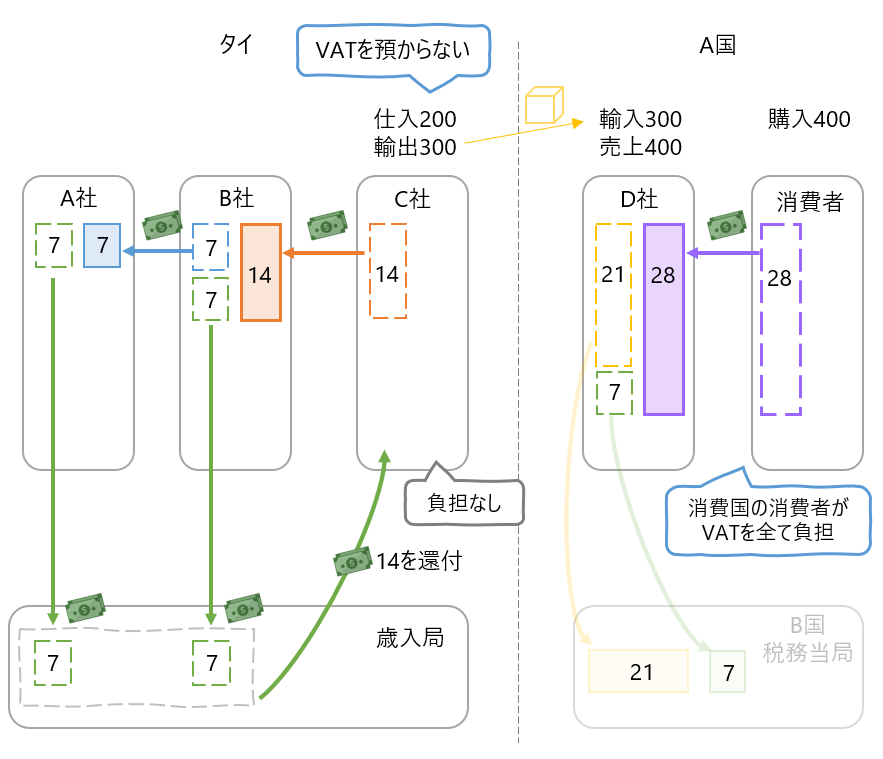

輸出時のVATは免税となり、事業者は海外の顧客からVATを預かりません。これは、VAT(日本でいう消費税)は消費地で最終課税されるためです。したがって、物品やサービスが消費されない国では税収は発生しないことになります。

そのため、生産プロセスの途中で物品が国外に出て行くと、その国はもはや消費者がいる国(物品が消費される国)ではなくなり、したがって税収が発生する国ではなくなります。その結果、段階的に納税していたVATについては還付を受けることができます(還付以外の方法での精算も可能です)。

(参考)サービス取引を海外顧客へ提供した場合、モノと異なりサービスは移転が容易のため、消費地がタイ国外であると明確にならず、少しでもタイと関係のある内容の場合、税務署が「タイ国内消費である」としてVAT課税(海外顧客へVAT上乗せし請求)と指摘する場合が多い(課税漏れであれば請求者が負担)。なお国外顧客が支払ったVATは海外から取り戻せず、顧客側で費用処理することとなる。

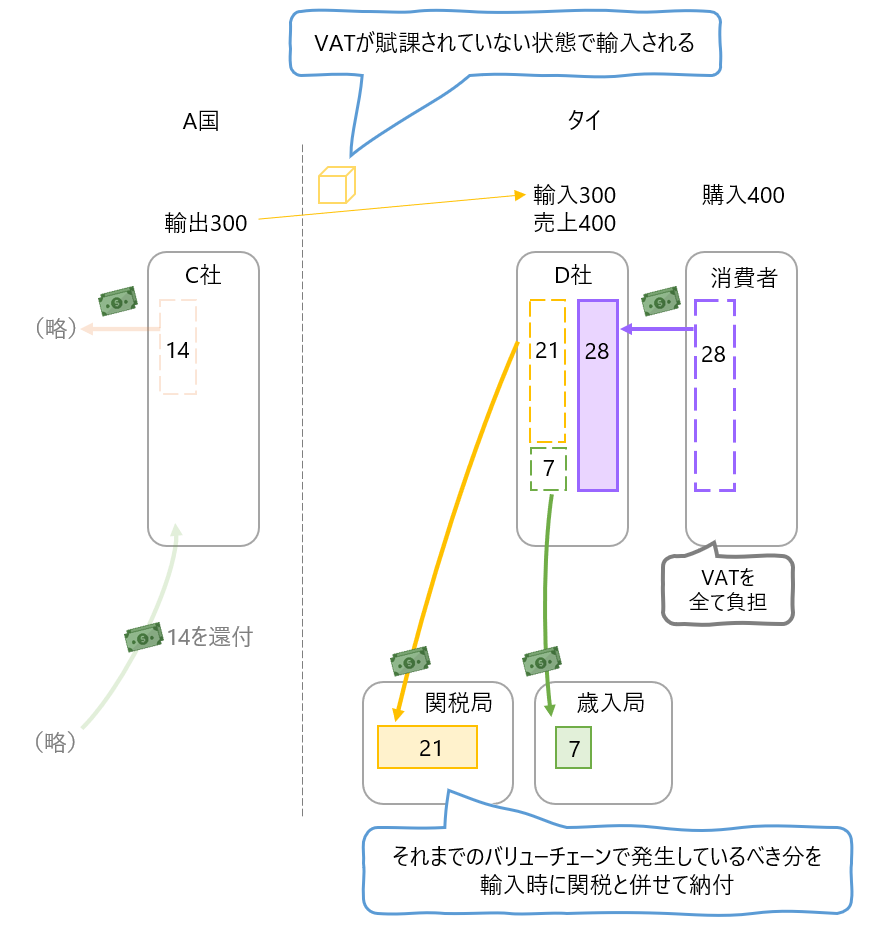

輸出入 ➁ 輸入時のVATの扱い

解説

続いて輸入時の取扱いについて解説します。先ほどはタイが輸出側でしたが、今回はタイが輸入側です。

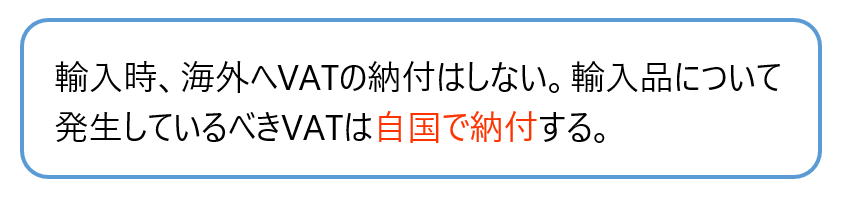

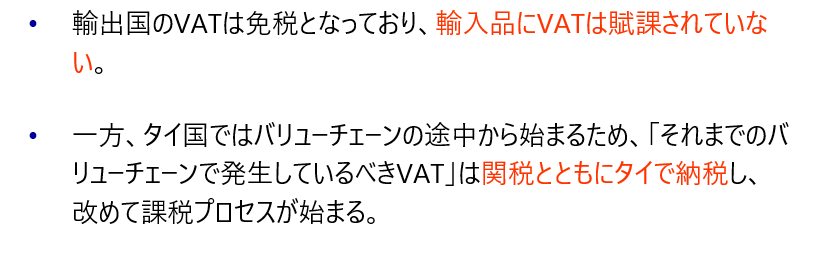

輸入の際、輸入品には海外のVATはかかっていません。なぜなら、輸出国のVATは輸出により免税となっているからです。

一方タイ側でも、タイのVATはまだかかっておらず、タイ国としては税収がまだありません。VATの仕組み上、製品の加工プロセス・バリューチェーンを通じて段階的に税収が発生することが期待されます。しかし輸入ではそのプロセスが海外で行われているため、タイ国としてはまだ税収を得ていない状態です。

国内で全てのプロセスが行われた製品と比較すると、輸入品にはまだ全く税金が課せられていないため、輸入品については、その輸入時までのバリューチェーンで生じているはずのVATを関税とともに納付します。これにより、輸入品にVATが賦課され、国内で生産された商品と同じ状態に整えられます。

※(参考)サービス取引を海外企業へ発注した場合、「サービスの輸入」として、代金支払い(海外送金)月の翌月に、VATを歳入局を支払う(フォームPP36)。

第2回は以上となります。

– 当社では、月6,000THBで会計士、弁護士、社労士などの日本人専門家にいつでも気軽に相談できる顧問サービスを提供しています。詳細はこちら。 –

他のVAT解説記事

第1回:タイVATの概要

第3回:繰越し・還付の取扱い

第4回:タックスインボイス

ー カイプロ専門家メンバーへの各種専門サービスのご依頼はこちら ー

タイ|会計・税務・労務サービス

タイ|法務サービス

カイプロでは、月6,000THBで会計士・弁護士・社労士など複数の専門家に相談可能な顧問サービス「カイプロ」を提供しています。(詳細はこちら)

タイのVATの処理方法などについて、日常業務において様々な疑問が生じるかと思います。そんな時に、月6,000THBという低価格で、日本人の税務専門家にいつでも気軽に質問・相談していただくことが可能です。

海外ビジネス現場ではリソースが限られています。

支援部隊が揃っている日本と異なり、何でも自分でやらなければなりません。

そんな時、ぜひ我々専門家を頼っていただきたいと思っています。

調べものの時間が削減できれば限られた時間を有効活用いただけます。また、専門家の見解を元により安全に事業を進めていただけます。

タイでの会計税務、労務、法務のルール・実務に関し、

- タイ人スタッフからの報告の妥当性を確認したい

- トラブルが発生したのでやるべき初期対応について意見を聞きたい

- 判断が必要なケースで他の日系企業で一般的にどのように進めているか知りたい

こうしたケースで、厳選された日本人専門家へ低価格で気軽にご相談いただけます。

この価格で複数の日本人専門家に相談できるサービスは当地では他にありません。

ご興味のある方は下記リンク先のサービス詳細ページから、または当サイトのお問合せフォームからご連絡をいただけますと幸いです。

月6,000THBで会計士・弁護士・社労士などの日本人専門家にいつでも気軽に相談できる顧問サービス「カイプロ」の詳細ページはこちら

ー カイプロ専門家メンバーへの各種専門サービスのご依頼はこちら ー

タイ|会計・税務・労務サービス

タイ|法務サービス