カイプロの西川です。月6,000THBで会計士・弁護士・社労士などの日本人専門家にいつでも気軽に相談できる顧問サービス「カイプロ」を運営しています。(詳細はこちら)

(専門家メンバーへの各種専門サービスのご依頼はこちら 会計・税務・労務サービス / 法務サービス)

今回はタイにおけるVATの基礎知識の解説記事のうち、4/4回目(タックスインボイス)になります。

第1回:タイVATの概要

第2回:輸出・輸入の取扱い

第3回:繰越し・還付の取扱い

第4回:タックスインボイス(本記事)

解説者:Kaipro 西川(公認会計士)

-反転.png)

※本内容は執筆時点(23年6月)のものです。

タイのTax Invoice(タックスインボイス)の概要

解説

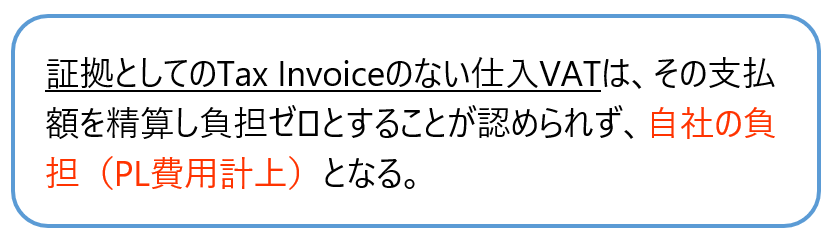

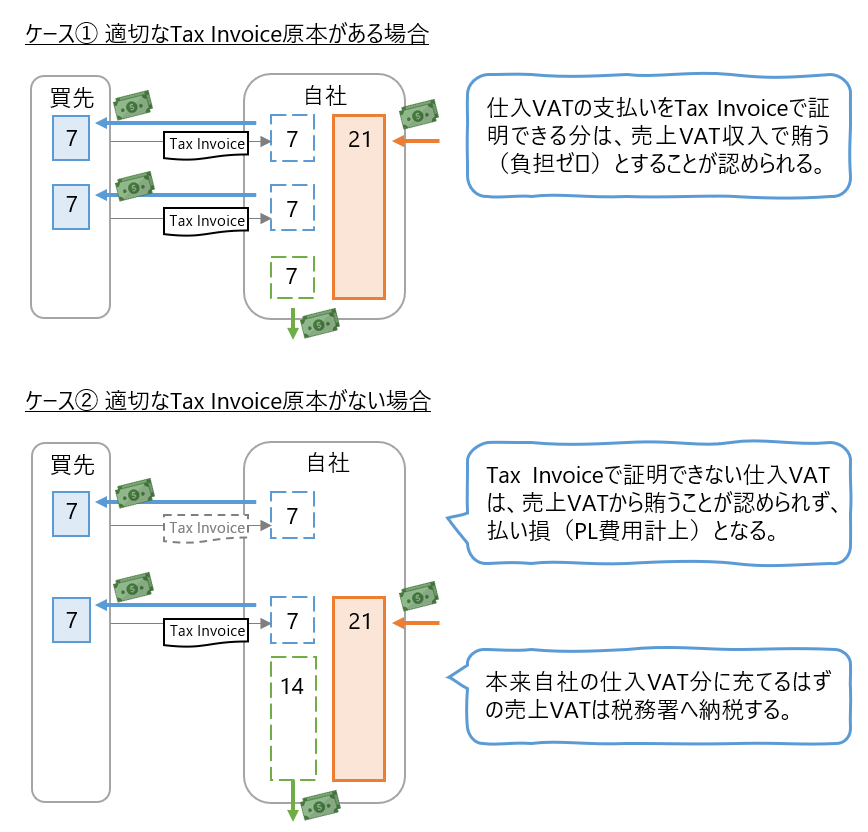

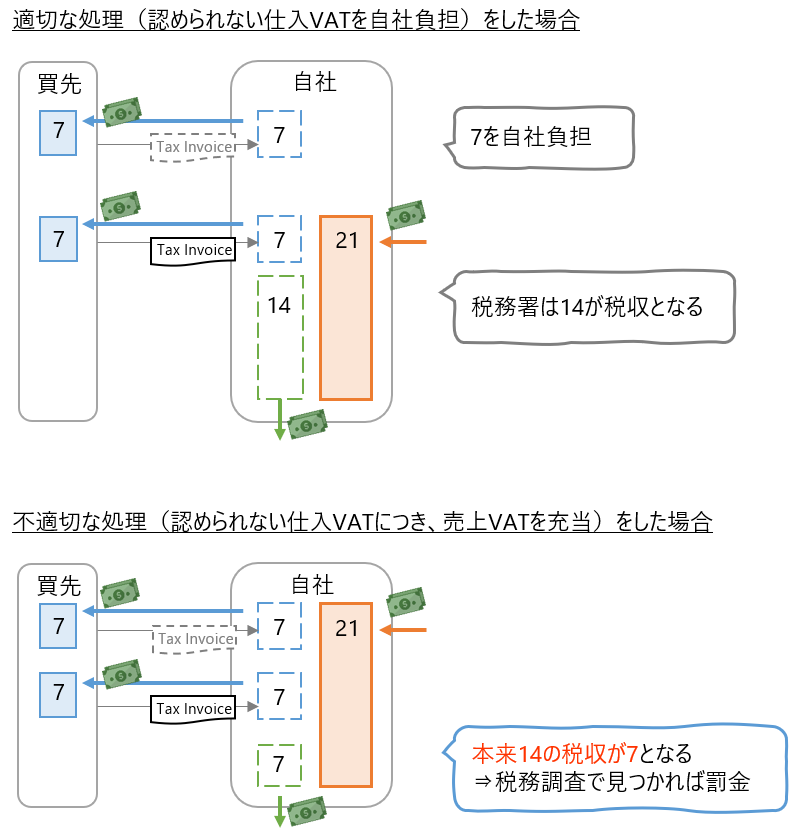

事業者は原則として仕入れVATを負担しません。しかし、例外的に仕入れVATを自社が負担しなければならないケースがあります。それは、適切なタックスインボイスの原本が存在しない場合です。

仕入先から発行されるタックスインボイスは、その仕入れを行ったこと、仕入VATの支払ったことの証明となります。適切なタックスインボイス原本がある場合、その仕入VATの支払い実績を証明できるため、その支出は受け取った売上VATで補填(精算)することが認められ、最終的に負担をゼロにできます。

しかし適切なタックスインボイス原本がない場合、仕入VATの支払い実績を証明できないため、その支払いを売上VATの収入で精算することは許されず、企業が負担することになります(補填できない分はPL費用計上)。

ただし、顧客からは既に売上VATを受け取っています。これが仕入VATの精算に使えないとすると、このお金はどこに行ってしまうのでしょうか。これは、納税額が増えるということになります。つまり、本来自社の仕入VATの精算に充てるべき売上VATを税務署に納税する一方、自社の仕入VAT負担は精算ができず、自社で負担(PL費用計上)することになります。

認められない仕入VATの種類

解説

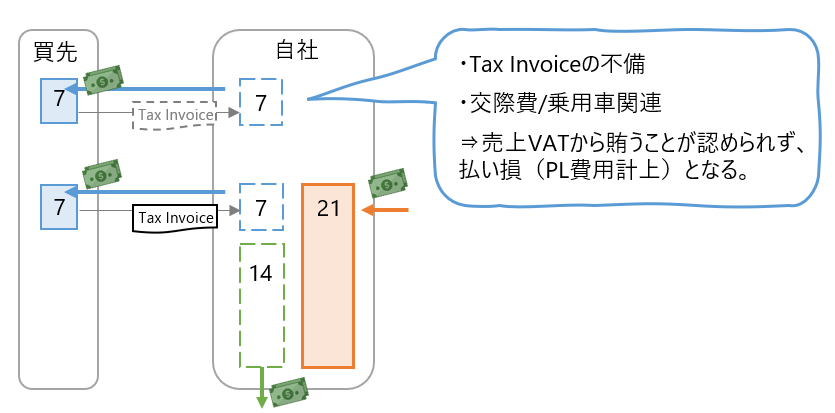

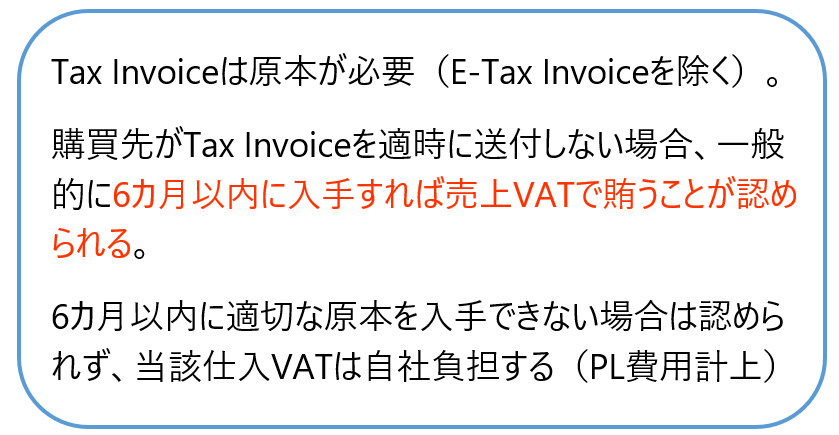

タックスインボイスの注意点としては、送金実績などから仕入VATを支払っていることが明確であったとしても、”適切なタックスインボイス原本(E-Tax Invoiceも可)”がない場合、その仕入VATの支出は税務署としては認めない点です。

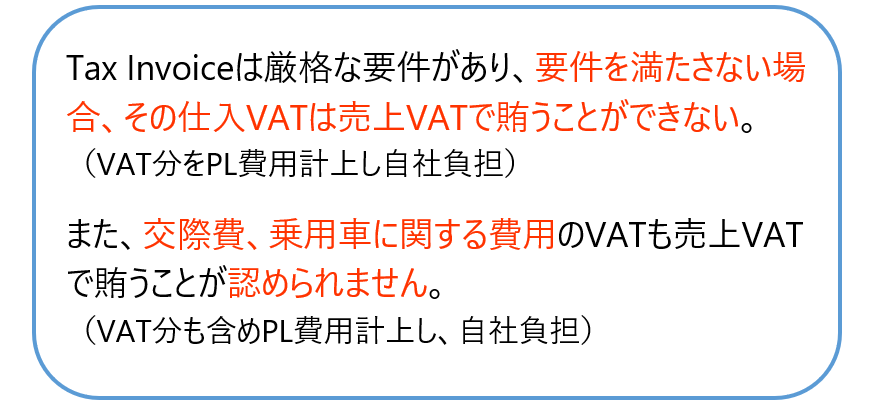

”適切な”の意味ですが、タックスインボイスには細かい要件があり、これらを全て満たす場合に限り、”適切なタックスインボイス”として認められます。一部でも満たさない場合には、その仕入VATの支出は認められず、本来事業者負担のないVATのはずが自社負担(PL費用計上)することになります。

この要件には、発行者の氏名、住所、TAX ID、購入者の氏名、住所、TAX ID、日付や番号などがあります(詳細は下記参照)。

さらに、一部の取引、例えば交際費や乗用車に関する費用のVATは、取引の性質上、自社が負担しなければならないこととされており、売上VATで補填することは認められていません。通常の取引であれば本体価格のみが自社の損益計算書に反映されますが、交際費や自動車関連費用についてはVAT込みの金額が損益計算書に反映されることになります。

不備となるTax Invoiceの具体例

- Tax Invoice(原本またはe-tax invoice)なし or 取引を証明できない

- 発行資格が無い者が発行したTax Invoice

- 事業に無関係の仕入VAT

- Tax Invoiceの記載誤り / 不備

– Tax Invoiceという記載がない

– 発行者氏名/住所/TAX IDがプリプリント or 印刷でない

– 発行者の氏名/住所/Tax ID/本支支店の別および支店番号がない

– 購買者の氏名/住所/Tax ID/本支支店の別および支店番号がない

– Tax Invoice番号 / Tax Invoice日付がない

– VAT金額記載がない

– 商品/役務の名称/種類/分類/数量/価格がない

取引の類型上認められないもの

- 交際費に関する仕入VAT

- 乗用車 or 10人乗り以下のバスの購入・リースに関わる仕入VAT

– 当社では、月6,000THBで会計士、弁護士、社労士などの日本人専門家にいつでも気軽に相談できる顧問サービスを提供しています。詳細はこちら。 –

認められない仕入VATの使用による罰金

解説

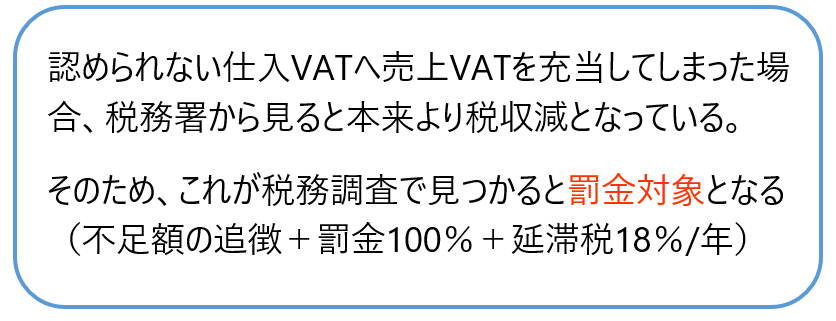

もし前述のような認められない仕入れVATを間違えて売上VATで補填し自社の負担をゼロにしてしまった場合、本来自社負担となるべきVATを精算する形となり、税務署としては税収が減るため、それが税務調査で発覚すると罰金の対象になります。罰金は納税額が減少した金額の100%+延滞税18%/年です。

不要な罰金を避けるため、タックスインボイスの適切な原本(E-Tax Invoiceも可)を保管・管理することは非常に重要な活動となります。

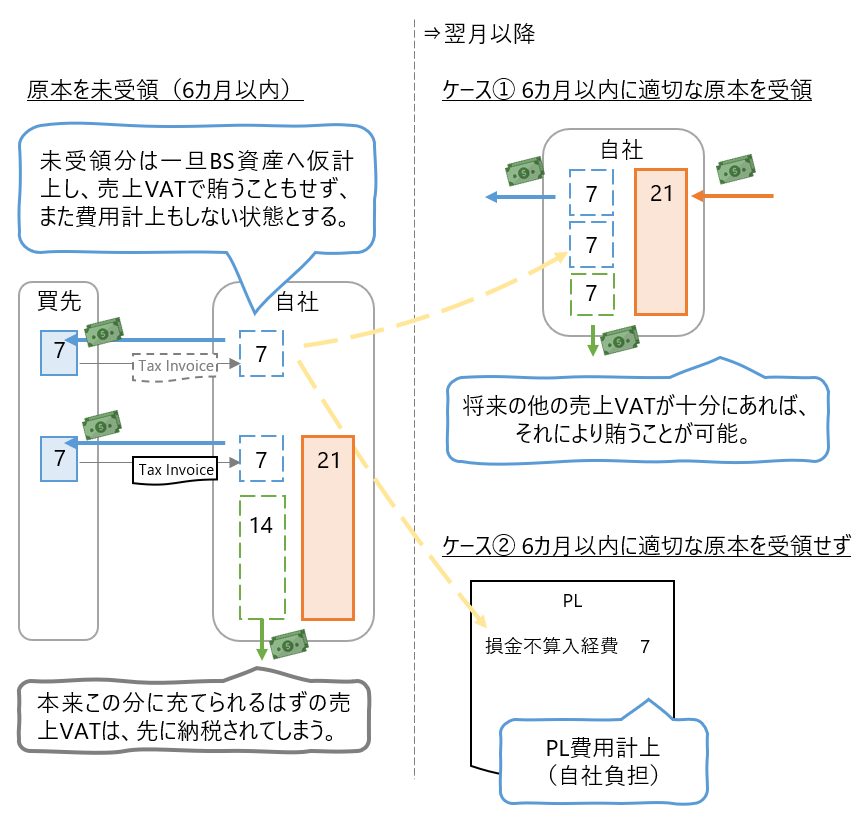

Tax Invoice / 仕入VATの負担 ④ Tax Invoice原本は6カ月以内に入手が必要

解説

続いて、タックスインボイスの原本の入手・申告タイミングについてです。税務署のルールに基づき、仕入VATはタックスインボイス日付から6カ月以内の税務申告に含める必要があります。対象月に係る申告は翌月のため、タックスインボイス日付を含む月から7か月目に行われる税務申告、またはそれ以前の申告に含める必要があることになります。これを超えた仕入VATの申告(売上VATにより精算する処理)を行うと、税務調査でそれが見つかった場合には罰金の対象となります。

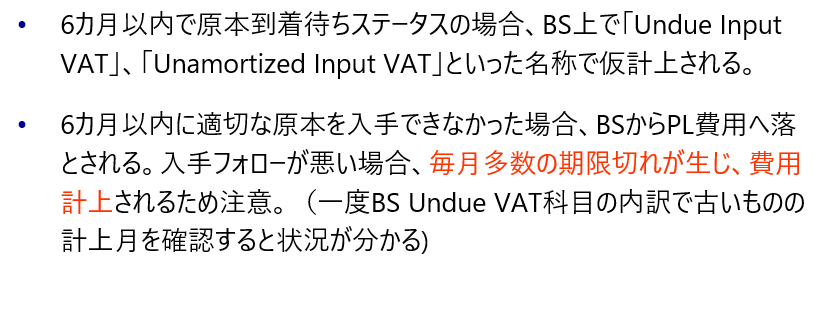

この点、購入先からタックスインボイスが適時に送られてこない、記載誤り分の再発行が適時に行われないというケースがタイでは珍しくありません。適切なタックスインボイス原本の保管が税務上要求されていることから、原本がある取引分のみを確実に申告するため、適切な(=記載不備のない)タックスインボイス原本がまだ手元に届いていない取引の仕入VATは、申告の対象外とし分けて管理をすることがタイでは一般的です。この場合、一旦BS(貸借対照表)で通常の仕入VATとは別の科目で資産計上します。科目名は、「Undue VAT」や「Unrealized VAT」といった名称になります。この科目の金額は、適切なタックスインボイス原本の送付を待っている額を表します。そして、6ヶ月以内にタックスインボイス原本を入手し申告に含められるよう、経理の方などが仕入先にフォローアップを行います。

もし期限内に入手できなければ、その分の仕入VATは自社負担することになるため、PL(損益計算書)の費用として計上されます。フォローアップが不十分な場合、毎月多数の仕入VATが6ヶ月の期限を超過し、次々と費用計上されてしまうケースもあります。これを避けるため、BSの「Undue VAT」の科目を定期的に確認し、古いものや期限切れのものがないか、また毎月毎月増え続けていないか確認することが重要です。概ね過去1、2ヶ月の分だけが残っている状態であれば適切に管理されていると言えます。

以上がタイにおけるVATの基礎的な部分の解説になります。

– 当社では、月6,000THBで会計士、弁護士、社労士などの日本人専門家にいつでも気軽に相談できる顧問サービスを提供しています。詳細はこちら。 –

他のVAT解説記事はこちら。

第1回:タイVATの概要

第2回:輸出・輸入の取扱い

第3回:繰越し・還付の取扱い

ー カイプロ専門家メンバーへの各種専門サービスのご依頼はこちら ー

タイ|会計・税務・労務サービス

タイ|法務サービス

カイプロでは、月6,000THBで会計士・弁護士・社労士など複数の専門家に相談可能な顧問サービス「カイプロ」を提供しています。(詳細はこちら)

タイのVATの処理方法などについて、日常業務において様々な疑問が生じるかと思います。そんな時に、月6,000THBという低価格で、日本人の税務専門家にいつでも気軽に質問・相談していただくことが可能です。

海外ビジネス現場ではリソースが限られています。

支援部隊が揃っている日本と異なり、何でも自分でやらなければなりません。

そんな時、ぜひ我々専門家を頼っていただきたいと思っています。

調べものの時間が削減できれば限られた時間を有効活用いただけます。また、専門家の見解を元により安全に事業を進めていただけます。

タイでの会計税務、労務、法務のルール・実務に関し、

- タイ人スタッフからの報告の妥当性を確認したい

- トラブルが発生したのでやるべき初期対応について意見を聞きたい

- 判断が必要なケースで他の日系企業で一般的にどのように進めているか知りたい

こうしたケースで、厳選された日本人専門家へ低価格で気軽にご相談いただけます。

この価格で複数の日本人専門家に相談できるサービスは当地では他にありません。

ご興味のある方は下記リンク先のサービス詳細ページから、または当サイトのお問合せフォームからご連絡をいただけますと幸いです。

月6,000THBで会計士・弁護士・社労士などの日本人専門家にいつでも気軽に相談できる顧問サービス「カイプロ」の詳細ページはこちら

ー カイプロ専門家メンバーへの各種専門サービスのご依頼はこちら ー

タイ|会計・税務・労務サービス

タイ|法務サービス