カイプロの西川です。月6,000THBで会計士・弁護士・社労士などの日本人専門家にいつでも気軽に相談できる顧問サービス「カイプロ」を運営しています。(詳細はこちら)

(専門家メンバーへの各種専門サービスのご依頼はこちら 会計・税務・労務サービス / 法務サービス)

2020年はCOVID-19流行に伴う景気後退により多くの企業様で減益となるかと思います。

そのような中でも会社の利益を守っていくために、実態のビジネスは変えずに「決算処理を適正化」するのみで利益を捻出する方法である「耐用年数の変更」による利益捻出法をお伝えいたします。

本手法を用いると、状況次第で非常に大きな利益改善が見込めます。

決算処理が適当でないために利益が少なく見えてしまい、親会社様などからの評価が下がるようなことがあれば、それは勿体ないことです。

本日ご紹介する方法が、実態利益を正確に表現する一助となれば幸いです。

なお、粉飾・利益操作といった類ではなく、あくまで決算処理を「適正化」することによる利益捻出法となります。

※粉飾・利益操作は犯罪です。絶対になさらないでください。

※本手法は、実態ビジネスは変わらず、あくまで会計上の話であり、利益低迷への対策としての優先度は落ちます。最優先は実態ビジネスの状況改善、特にキャッシュフローの改善となります。あくまで、親会社様説明などへの対策としてご活用ください。

適用可能な会社

本手法は、以下のような企業様が対象です。

- 「税法上の耐用年数」をそのまま使用している

- 機械装置等の大型の固定資産を保有している

ただし、既に「会計上の見積り耐用年数」を使用している企業様であっても、改善余地がある場合もあります。

※それぞれの耐用年数の意味は以下解説いたします。

「税法上の耐用年数」と「会計上の耐用年数」の違い

税法上の耐用年数とは

税法耐用年数は、法人税計算のための法律で定められた耐用年数です。タイの税法上の耐用年数の例は以下の通りです。

- 建物:20年以上

- 機械:5年以上

- ソフトウェア・IT機器:3年以上

各年数が「以上」となっている点がポイントです。

つまり、機械装置であれば、税法上は「5年以上」(例えば15年)であれば問題ありません。

会計上の耐用年数とは

一方、会計上は、機械装置であれば、その実際の耐用年数(の見込み)を使用することとなっています。

耐用年数の変更による利益捻出

手法の概要

機械装置につきまして、「税法上の耐用年数」が5年以上であることを知らず、5年で償却をしているケースが散見されます。

この場合、10年、15年使用できるような機械装置を5年で償却しており、単年度の償却費負担が大きくなってしまいます。

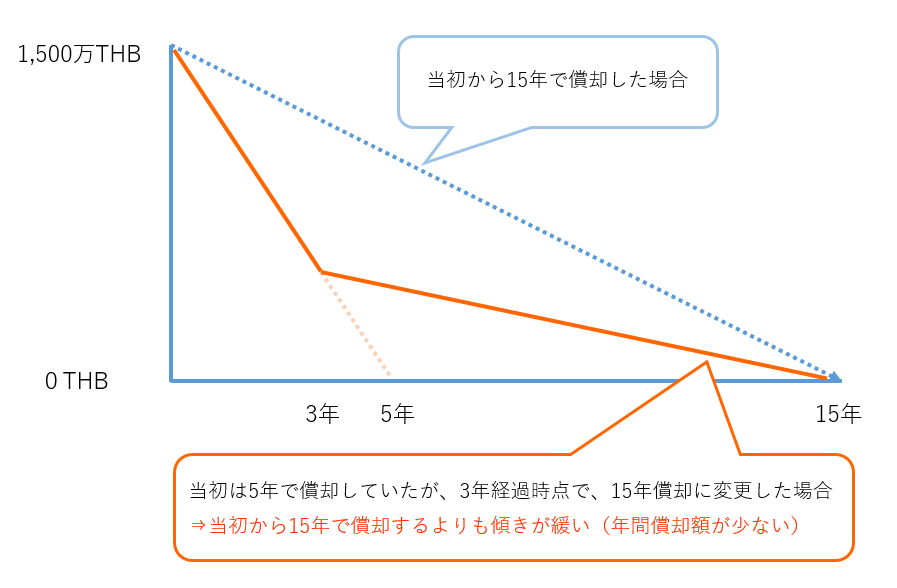

例えば、通常15年は使用可能な1,500万THBの機械装置がある場合、5年で償却する場合の単年度償却費は300万THBですが、15年償却であれば、100万THBとなり、負担が200万THB減る(利益が200万THB増える)ことになります。

- 5年で償却 :1,500万÷5年=300万

- 15年で償却:1,500万÷15年=100万

- ⇒15年償却の場合、年間200万THBの償却費減(200万THBの利益増)

つまり、「税法上の耐用年数」から「本来の耐用年数」へ変更することにより、償却費負担を減らす(利益を増やす)ことが可能です。

償却の途中で変更すると、より大きな改善となる

加えて、少々専門的で恐縮ですが、耐用年数を途中で変更した場合、過去の償却計算は変えずに、将来の償却計算のみ変更するため、変更後の利益はより大きく増えます。

例えば、3年前に1,500万THBで購入した固定資産は、既に900万THB(300万THB×3年)は償却済みで、残り簿価は600万THBです。これを、4年目に耐用年数15年に変更すると、残りの600万を12年(15年 – 3年)で償却し、単年度負担は50万となり、負担が250万減る(利益が250万増える)ことになります。

率で言いますと、83%も負担が減少しています。

更に、もし4年償却済み(残り1年)の状態で耐用年数を15年に変更すれば、残り1年分の簿価300万THBを11年で償却しますので、単年度負担は27万(2,728万の利益増)となり、実に91%の負担減となります。

※この「変更後の利益がより大きく増える」点が、実態利益を表すのかという議論はありますが、そういうルールなのでここは活用しましょう。

なお、既に「会計上の見積り耐用年数」を使用している場合でも、例えば以下のような状況であれば、改善余地はございます。

- 機械装置全体を10年など同じの耐用年数で償却しているが、実際には一部機械は15年使用可能

- 当該機械について、10年から15年へ耐用年数を変更

留意点

監査法人との合意

本手法ですが、必ず監査法人と協議・合意をしてください。

協議の際の留意点は以下の通りです。

- 変更の目的は「より実態に近い耐用年数へ変更し、決算を適正化するため」と説明する

- 「過去の償却計算は間違っていたわけではない」と主張する(=過去は過去で正しい。より適切にするだけ。)

- 変更後の耐用年数の根拠となる情報を提供する

3点目については、監査法人次第で、どれだけ強い根拠を求められるかが異なってきます。

しっかりした監査法人であればあるほど、強い根拠が求められます。監査人は、「利益操作に感じられること」を嫌うためです。

しかし、「変更後の耐用年数がより実際の耐用年数に近い」限り、こちらは粛々と情報を提供すれば、最終的には合意できるものと思います。

システムによる自動償却への影響

会計システム・固定資産システム・ERPなどで償却を自動計算している場合、システムによっては耐用年数の途中での変更をサポートしていません。

その場合、自動償却は継続のうえ、耐用年数変更による償却減少額を手で計算し、会計上計上することになります。

手間が増えますので、償却費減少のメリットと比較し、ご判断ください。

まとめ

以下まとめを記載いたします。

- 機械装置等の大型の固定資産を5年で償却している場合、改善余地が大きい

- 10年などで償却している場合にも、一部機械は15年などが実際の耐用年数の場合、多少なりとも改善余地はある

- 本来よりも短い耐用年数で既に償却している期間が長いほど、変更による改善額は大きくなる(過去の計算は変えず、将来の計算のみ変えるため)

- 実施の際は必ず監査法人と合意。変更後の年数がより適切である根拠をしっかりと提示。

- システムによる自動計算をしている会社は、手間が増える側面も考慮

以上となります。

ー カイプロ専門家メンバーへの各種専門サービスのご依頼はこちら ー

タイ|会計・税務・労務サービス

タイ|法務サービス

カイプロでは、月6,000THBで会計士・弁護士・社労士など複数の専門家に相談可能な顧問サービス「カイプロ」を提供しています。(詳細はこちら)

本記事のようなタイでの会計税務に関する実務面のご相談も、疑問が生じる都度、日本人専門家へ直ぐにご相談いただけます。

海外ビジネス現場ではリソースが限られています。

支援部隊が揃っている日本と異なり、何でも自分でやらなければなりません。

そんな時、ぜひ我々専門家を頼っていただきたいと思っています。

調べものの時間が削減できれば限られた時間を有効活用いただけます。また、専門家の見解を元により安全に事業を進めていただけます。

タイでの会計税務、労務、法務のルール・実務に関し、

- タイ人スタッフからの報告の妥当性を確認したい

- トラブルが発生したのでやるべき初期対応について意見を聞きたい

- 判断が必要なケースで他の日系企業で一般的にどのように進めているか知りたい

こうしたケースで、厳選された日本人専門家へ低価格で気軽にご相談いただけます。

この価格で複数の日本人専門家に相談できるサービスは当地では他にありません。

ご興味のある方は下記リンク先のサービス詳細ページから、または当サイトのお問合せフォームからご連絡をいただけますと幸いです。

月6,000THBで会計士・弁護士・社労士などの日本人専門家にいつでも気軽に相談できる顧問サービス「カイプロ」の詳細ページはこちら

ー カイプロ専門家メンバーへの各種専門サービスのご依頼はこちら ー

タイ|会計・税務・労務サービス

タイ|法務サービス